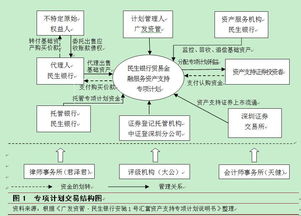

隨著國內貿易的蓬勃發展和金融創新的不斷深化,以應收賬款、存貨等貿易相關資產為基礎的證券化產品,已成為盤活企業存量資產、拓寬融資渠道的重要工具。在這一進程中,當融資資產的來源涉及“國內貿易代理”這一特定商業模式時,其證券化過程會衍生出一系列有別于傳統資產證券化的特有風險,亟待深入剖析與審慎管理。

一、基礎法律關系復雜化風險

在典型的貿易代理關系中,代理人(通常為融資方)以被代理人(委托人)的名義或為自己的計算與第三方進行買賣,但并不直接享有貨物所有權或承擔最終的付款責任。將基于此類代理業務產生的應收賬款進行證券化,首要風險在于基礎法律關系的清晰性與穩定性。證券化資產池中的每筆應收賬款,其背后是代理合同、買賣合同、貨物交付憑證、傭金協議等多重法律文件的交織。任何一環法律關系的瑕疵,如代理權限不明、越權代理、或與第三方買賣合同的有效性存疑,都可能直接動搖應收賬款作為合格基礎資產的合法性,導致資產“真實出售”給特殊目的載體(SPV)面臨法律挑戰,進而影響整個證券化產品的信用根基。

二、現金流歸集與混同風險加劇

貿易代理模式下,資金流往往呈現多向、分散的特點。代理人可能同時處理多個委托人的業務,其收款賬戶中混合了自有資金、多個委托人的銷售回款、代收代付的稅款及傭金等。在證券化過程中,需要將特定應收賬款對應的回款精準識別并歸集至專項賬戶。代理人自身的經營與財務狀況,極易導致資金混同風險。若代理人出現財務困境,其一般賬戶資金可能被凍結或用于償還其他債務,使得已證券化的應收賬款回款難以有效隔離,損害資產支持證券持有人的利益。即便設置了嚴格的監管賬戶和歸集機制,在實際操作中確保現金流“涇渭分明”的難度也遠大于擁有清晰、單一付款方的傳統應收賬款證券化。

三、底層貿易的真實性與重復融資風險

貿易融資資產證券化的核心在于貿易背景的真實性。在代理模式下,信息不對稱問題更為突出。作為資產服務機構的代理人,可能同時扮演著資產發起人的角色,存在為獲取融資而虛構貿易背景或虛增應收賬款金額的道德風險。例如,通過關聯方構造虛假的代理交易,或與委托人合謀夸大交易量。由于代理關系下,貨物所有權可能不直接歸屬于代理人,同一批貨物或同一筆應收賬款,存在被委托人(貨主)和代理人分別用于融資的“一女二嫁”風險。這種重復融資或過度融資,嚴重背離了資產證券化“破產隔離”和“資產支持”的本質,一旦風險暴露,將引發連鎖違約。

四、代理人履約與道德風險集中

代理人的持續、穩健運營是貿易代理類資產證券化產品正常循環的關鍵。證券化產品存續期內,代理人需持續負責應收賬款的催收、管理和后續代理服務的履行。其經營能力、信用狀況和履約意愿直接關系到資產池的回收率和現金流穩定性。與擁有龐大客戶群的傳統企業應收賬款不同,貿易代理類資產池的績效可能過度依賴于單一或少數幾個代理人的表現,形成風險集中。若代理人出現經營惡化、喪失代理資質、或挪用回款等道德風險事件,將直接導致資產服務中斷,甚至需要更換服務機構,產生高昂的協調成本與不確定性。

五、行業與政策敏感性風險

國內貿易代理業務通常深度嵌入特定產業鏈(如大宗商品、電子產品、汽車等),其景氣度受宏觀經濟周期、行業政策、商品價格波動的影響顯著。例如,針對特定行業的環保限產、進出口政策調整、或大宗商品價格劇烈震蕩,都可能迅速傳導至代理貿易環節,影響交易規模、利潤空間以及交易對手的付款能力,從而沖擊底層資產的質量。這種較強的行業周期性波動,使得相關證券化產品的信用風險更難以通過簡單的分散化來完全規避,對現金流預測模型和壓力測試提出了更高要求。

結論與建議

國內貿易融資資產證券化在涉足貿易代理領域時,面臨著法律結構復雜、現金流隔離難、貿易真實性核查要求高、代理人依賴性強以及行業波動敏感等特有風險。為有效駕馭這些風險,推動市場健康發展,建議:

- 強化盡職調查與法律架構設計:發起機構與中介機構需穿透核查每筆基礎資產對應的全套貿易合同與單據,明確代理法律關系的性質與權限,并通過嚴謹的交易結構設計(如明確應收賬款債權轉讓的通知方式、設置優先次級結構等)夯實法律基礎。

- 完善現金流管控與賬戶隔離機制:建立獨立、封閉的現金流歸集與劃轉體系,引入第三方資金監管機構,通過技術手段(如區塊鏈存證)增強資金流與信息流的可追溯性,最大限度降低混同風險。

- 構建多維度的風險監測體系:不僅關注債務人的信用變化,更要持續監測代理人的經營財務指標、業務合規情況、以及所處行業的政策動態。設置與代理人履約表現掛鉤的信用觸發機制和后備服務機構安排。

- 借助金融科技提升透明度:探索利用物聯網、大數據、人工智能等技術,對代理貿易涉及的物流、信息流、資金流進行交叉驗證與動態監控,提升底層資產透明度和風險預警能力。

唯有充分識別并系統性地管理這些特有風險,國內貿易代理融資資產證券化才能真正發揮其服務實體經濟、優化資源配置的金融創新價值,行穩致遠。